재산세 종합부동산세 계산 납부기간 알아봤습니다.

부동산을 가지고 계신 분이라면 재산세와 종합부동산세를 매년 내 혀야 합니다.

이는 보통 부자세로 알려져 있습니다.

재산세의 과세 기준은 어떻게 되면 언제 납부하셔야 하는지 알아보겠습니다.

♠ 재산세는 지방세로 과세기준일 6월 1일 현시점 주택을 소유한 자는 납세의 대상이 됩니다.

재산세 납부기간: 세액의 1/2는 7월 16일 에서 7월 31일 사이에 납부해야 하고 나머지 1/2는 9월 16일 에서 9월 30일까지 납부하셔야 합니다.

재산세 과세표준: 시가 표준액의 공정시장 비율 60%를 적용하게 됩니다.

시가 표준액: 개별주택 가격 및 공동주택 가격으로 하고 국토교통부가 매년 1월 1일 기준으로 개별주택 가격은 5월 말에 공통주택 가격은 4월 말에 발표합니다.

개별주택: 단독주택, 다가구주택을 말하며 공주택은 아파트, 빌라, 다세대주택, 연립주택 등이 이에 해당합니다.

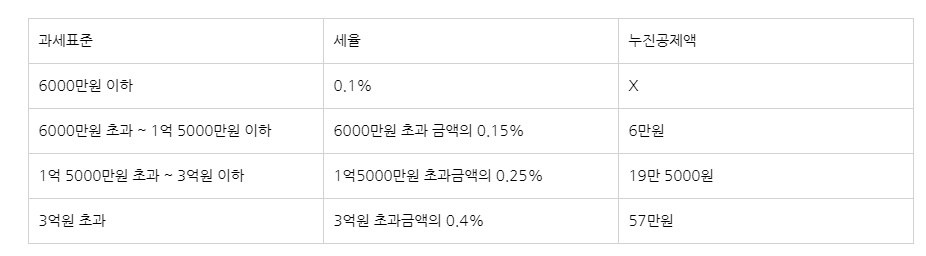

-적용된 과세표준에 과표 6,000만 원까진 0.1% 적용됩니다.

-6,000만 원~1억 5천만 원 이하는 0.15%가 적용됩니다.

-1억 5,000만 원~3억 이하는 0.25%를 적용받게 됩니다.

-4억을 초과하면 0.4%의 초과 누진세율을 적용받게 됩니다.

-세부담 증가를 막아주기 위해 전해 세액의 일정 한도를 세 부담 상한액으로 해 세부담을 줄이고 있습니다.

-공시 가격 3억 이하는 105%입니다.

-3억 원~6억 이하는 110%를 적용받게 됩니다.

-6억 원 이상일 때는 일괄적으로 130%를 상한으로 정하고 있습니다.

-2020년 서울시는 공동주택 가격이 4억 원인 아파트로 전년 재산세가 345,000원이고 재산세 도시지역 분이 294,000원으로 올해 납부해야 하는 재산세 계산은 아래 표와 같으니 참고하시기 바랍니다.

| -재산세: (4억원*60%-1억 5천만원)*0.25%=420,000원 세부담 상한액 345,000*110%=379,500원 -재산세 도시지역분 4억원*60%*0.14%=336,000원 세부담 상한액은 294,0008110%=323,400원 -지방교육세 379,500*20=75,900원 이를 더하면 378,500+336,000+75,900=791,400원 |

♠ 종합부동산세 알아보겠습니다.

-종합부동산세는 국세로 과세기준일 6월 1일 현재 주택분 재산세의 납세의무자입니다.

-국내에 있는 재산과 세대 상인 주택의 공시 가격을 합산한 금액이 6억 원(1세대 1 주택자 9억 원)을 초과하는 자가 12월 1일부터 12월 15일 사이까지 납부해야 합니다.

-종합부동산세의 과세표준은 인별로 주택 공기 가격을 합산해 6억 원(1세대 1 주택자 9억 원)을 차감 후 공정시장가액 비율 90%를 적용하게 됩니다.

-주택 공시 가격은 재산세와 같이 개별주택 가격 및 공동주택 가격으로 기준합니다.

세율표는 아래를 참고해 주시기 바랍니다.

| 과세표준 | 세율 | |

| 일반 | 조정지역내 2주택자 3주택 이상 소유자 | |

| 3억원 이하 | 0.5% | 0.6% |

| 3억원 초과~6억원 이하 | 0.7% | 0.9% |

| 6억원 초과~12억원 이하 | 1% | 1.3% |

| 12억원 초과~50억원 이하 | 1.4% | 1.8% |

| 50억원 초과~94억원 이하 | 2% | 2.5% |

| 94억원 초과 | 2. | 3.2% |

-과세표준 세율 적용 후 재산세액을 공제하면 산출세액을 구할 수 있습니다.

-세액공제 1가구 1 주택, 고령자 세액공제, 장기보유자 세액공제를 제한 후 상한액을 적용하면 납부세액을 구할 수 있습니다.

-1가구 1 주택 고령자 세액 공제는 주택 소유자의 연령이 만 60세 이상일 때 세액을 공제해 줍니다.

| 연령 | 60세~64세 | 65세~69세 | 70세이상 |

| 공제율 | 10% | 20% | 30% |

-장기보유세액공제: 주택을 5년 이상 보유한 경우 주택 보유 연수로 계산해 20~25%까지 공제를 받을 수 있습니다.

| 보유기간 | 5년 이상~10년 미만 | 10년 이상~15년 미만 | 15년 이상 |

| 공제율 | 20% | 40% | 50% |

-세부담 상한액 아래 표를 참고하시기 바랍니다.

| 구분 | 일반 | 조정대상 지역내 2주택자 | 3주택이상 보유자 |

| 세 부담 상한율 | 150% | 200% | 300% |

종합부동산세는 국가에서 12월 1일에서 12월 15일 사이에 발표를 하고 있습니다.

이 기간 동안 납세자분들은 신고와 납부를 하셔야 합니다.

'유용한 정보' 카테고리의 다른 글

| 다주택자 양도소득세 중과 알아봤습니다. (0) | 2020.06.18 |

|---|---|

| 다자녀 특별공급 조건 배점표 자격 점수 알아봤습니다. (0) | 2020.06.17 |

| 노부모 특별분양 부양 공급 자격 알아봤습니다. (0) | 2020.06.15 |

| 부당해고 화해신청 과정 알아보도록 하겠습니다. (0) | 2020.06.12 |

| 전자세금계산서 발행기한 제대로 살펴봤습니다. (0) | 2020.06.11 |